רשות המסים פרסמה היום (ב') מחקר עומק חדש החושף את תמונת אי השוויון בהכנסות ובתשלומי המסים בישראל בשנים 2014-2022. המחקר המקיף מבוסס על נתוני הכנסות ותשלומי מסים של כלל תושבי ישראל, וניזון מדיווחי מעסיקים ודוחות שנתיים של עצמאים ובעלי הכנסות גבוהות.

ריכוז קיצוני של ההכנסות

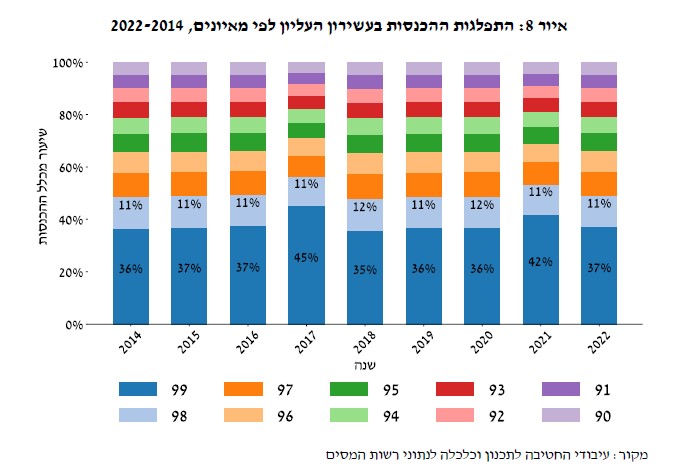

לפי המחקר, העשירון העליון מחזיק בכ-45% מכלל ההכנסות במשק, כולל יותר מ-80% מההכנסות מהון. בניגוד לכך, חמשת העשירונים התחתונים מחזיקים בכ-10% מההכנסות בלבד.

ההכנסה הממוצעת של יחיד בעשירון העליון עמדה בשנת 2022 על כ-68 אלף שקל בחודש, מתוכם כ-24 אלף שקל הכנסות מהון. זאת לעומת ההכנסה הממוצעת במשק שעמדה על כ-15 אלף שקל לחודש, וההכנסה החציונית על כ-9 אלף שקל לחודש.

המאיון העליון משלם מס אפקטיבי נמוך יותר

נתון משמעותי במחקר מראה כי המאיון העליון – 1% העשירים ביותר – משלם מס אפקטיבי נמוך יותר (כ-26.5%) מאשר שאר המאיונים בעשירון העליון (כ-29.6%). כמו כן, שני המאיונים העליונים אחראיים לכ-50% מהכנסות העשירון העליון כולו.

עם זאת, שני העשירונים העליונים אחראיים ללא פחות מ-80% מהמסים הישירים בישראל, למרות שהכנסתם מהווה 61% מההכנסות בלבד. העשירון העליון לבדו משלם כ-63% מהמסים.

השינויים שנעשו בתקציב 2025, כולל מס יסף הוני ומיסוי רווחים לא מחולקים, נועדו בין היתר להתמודד עם התופעה שבה בעלי ההכנסות הגבוהות ביותר משלמים אחוז מס אפקטיבי נמוך יותר.

הון מול עבודה

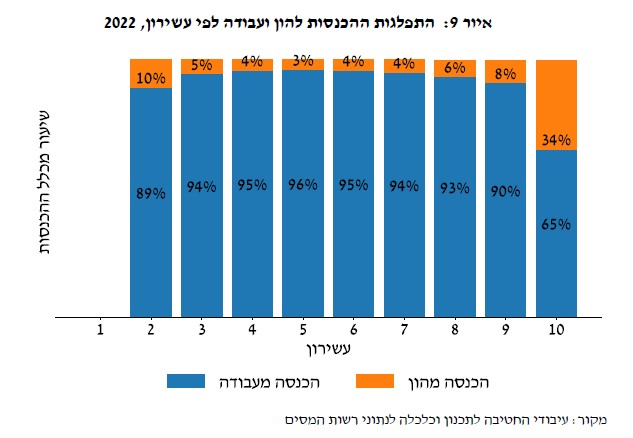

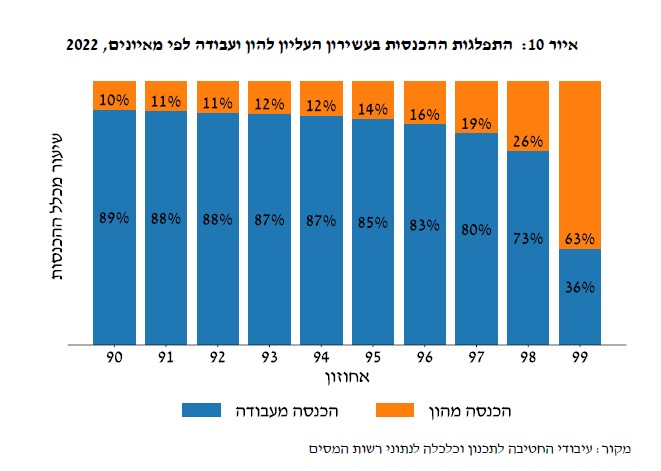

בשנת 2022, ההכנסות מהון היוו כ-17% מכלל ההכנסות במשק (לעומת 82% מיגיעה אישית – שכר שכירים, עבודה עצמאית, פנסיה וקצבאות). אולם בקרב העשירון העליון בלבד, ההכנסות מהון מהוות 34% מכלל הכנסותיו, ובמאיון העליון הן מהוות 63% מכלל הכנסותיו.

פער משמעותי בין נתוני המסים ללמ"ס

הדוח מצביע על פערים משמעותיים בין נתוני רשות המסים לנתונים העולים מדוחות הלשכה המרכזית לסטטיסטיקה בנוגע להכנסות העשירון העליון. הפערים מגיעים לעשרות אלפי שקלים בחודש ונובעים ממדידה שונה של ההכנסות מהון.

לפי נתוני רשות המסים, ההכנסה הממוצעת מהון ליחיד בעשירון העליון עומדת על כ-24 אלף שקל בחודש, לעומת 5.2 אלף שקל בלבד למשק בית בעשירון העליון בנתוני הלמ"ס. לפער זה השפעה משמעותית על מדידת אי השוויון בישראל.

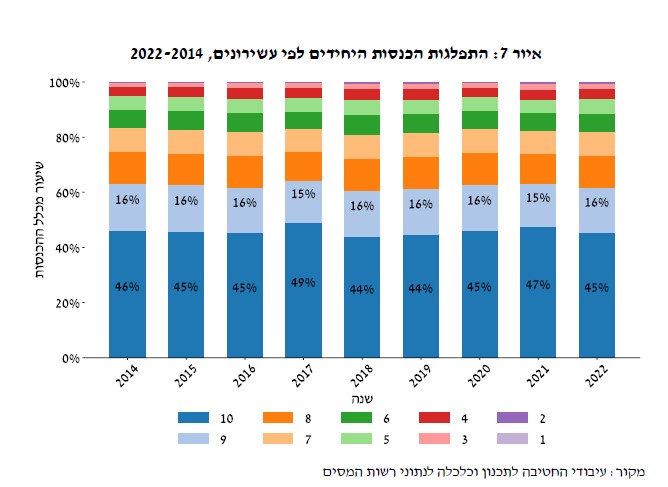

התפלגויות ההכנסות כמעט ולא השתנו בתקופה הנבחנת (2014-2022), כאשר העשירון ה-9 מחזיק בכ-15% מההכנסות, וחמשת העשירונים הנמוכים בכ-10% בלבד.

{kind=link}

{kind=link}

{kind=link}

{kind=link}