2022 תיזכר ככל הנראה, כשנה בה יוקר המחיה הפסיק להיות מונח שמעניין בעיקר צעירים – והתחיל להיות צרה לאומית משותפת.

עליות המחירים, כך נדמה, באות הפעם מכל הכיוונים בו-בזמנית, בהובלת מחירי הדיור ששומרים על קצב עלייה שנתי דו-ספרתי המרחיק יותר ויותר זוגות צעירים מחלום רכישת דירה.

במקביל, גם מחירי השכירות עולים – וכבר ניתן לראות בעלי דירות שניצלו את "ההזדמנות" להעלאה פרועה של עשרות אחוזים.

ואם לא די באלו, האינפלציה שמרימה ראש מובילה להעלאת ריבית גם בישראל, המייקרת את מחיר הכסף. במילים אחרות: כיום, יקר יותר לקחת הלוואה חוץ בנקאית* או הלוואה בנקאית, כמו כן, הדבר משפיע על החזרי המשכנתאות המתייקרות.

בעקבות כך, חשוב להשוות ולבדוק היטב את תנאי הלוואה, זאת במטרה לבחור את ההלוואה שתתאים בצורה הטובה ביותר.

נוספו על אלו התייקרויות מוצרים מבוססי שבבים (עקב משבר גלובלי בשרשראות האספקה), מחירי המזון, התחבורה הציבורית ותחומים רבים אחרים.

זוהי תגובת השרשרת בהתייקרות מחירים: האחד גורר את השני, השני את השלישי, ומכאן ועד לעליית מחירים כללית, הדרך אינה ארוכה.

השאלה העולה מאליה היא כיצד מתמודדים עם מצב שכזה. להלן כמה טיפים שיסייעו לצלוח את התקופה הנוכחית ולהתמודד עם המצב הכלכלי החדש.

מיחזור הלוואה

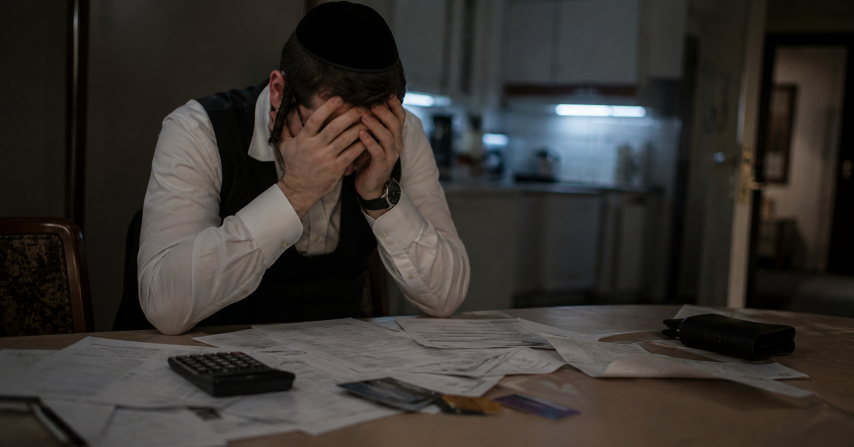

במקרה וברשותכם משכנתא, או כל הלוואה מסוג אחר והנכם מתקשים לעמוד בהחזרי ההלוואה החודשיים – על רקע העלאת הריבית או בכלל, דעו שיש מה לעשות.

כלל הגופים המלווים, בין אם זו הלוואה בנקאית כמו גם חוץ בנקאית, מעוניינים בכך שהלווים יוכלו לעמוד בתשלומי הפירעון, ולכך יהיו ככל הנראה פתוחים למהלך של מיחזור הלוואה, בו יישבו שני הצדדים ויגבשו יחד תנאים חדשים ונוחים יותר בתנאי הלוואה ותשלומי הפירעון. במקרים אלו, ניתן להאריך את משך תקופת ההלוואה, לשנות את תנאי הריבית וההצמדה בהתאם למציאות הפיננסית המשתנה, או לחילופין – לבחור בשיטת החזר שונה.

ולדוגמא, במצב הנוכחי בו התחזיות העולמיות והמקומיות מדברות על המשך העלאת הריבית, ייתכן וכדאי לשקול מעבר למסלול הלוואה בריבית קבועה.

לוקחים אחריות

הלוואה אינה פתרון קסם ולא מומלץ לקחת אותה בחיפזון, מבלי לטפל בהוצאות המשפחתיות (פירוט בהמשך).

במקרה והחלטתם לקחת הלוואה בנקאית יש לשים לב שההלוואה תשפיע על האובליגו (סך ההתחייבויות מול הבנק).

במקביל ניתן לשקול לקחת הלוואה חוץ בנקאית, זאת כמובן לאחר שערכתם סקר שוק, ביצעתם השוואות ובדיקות שונות, כמו גם קריאת האותיות הקטנות.

ריכוז ומיפוי הוצאות

כל שינוי כלכלי / פיננסי, חייב להתחיל בדף הכולל שתי עמודות: הכנסות והוצאות.

רישמו כמה כסף נכנס בכל חודש, מכל מקורות ההכנסה – ומולם רכזו את כל ההוצאות, כולל אלו שמוציאים כמעט בלי להרגיש.

באם המצב הכלכלי לחוץ במקצת, בעזרת הרשימה, תגלו פתאום הוצאות אותן החשבתם לשוטפות – כמיותרות. כגון תשלום לספקי תקשורת יקרים, ביטוחים כפולים או מיותרים – או קניות בלתי הכרחיות.

צמצום הוצאות

זה הזמן להתחיל לחתוך – לאו דווקא בבשר החי.

אולי תתפלאו לשמוע, אבל כל משפחה יכולה לצמצם את הוצאותיה באופן משמעותי, במקרה ותחליט שזה מספיק חשוב לה.

זה הזמן להיגמל מקניות מיותרות, להתמקח עם ספקי שירות, ללכת לסופר עם רשימת קניות מדוקדקת, לבדוק עמלות בבנק, בביטוחים ובקרנות הפנסיה ועוד.

צמצום הוצאות היא משימה רב-תחומית, המחייבת התמדה. עוד על כך – בסעיף הבא.

מעקב חודשי ובקרה

התייעלות כלכלית, בין אם ברמת התאגיד, המשפחה או היחיד, לא יכולה להתקיים ללא בקרה ומעקב.

הכי קל להחליט על קיצוצים, ולהתמיד בכך בשיא ההתלהבות שבוע או אפילו שבועיים. השאלה החשובה באמת היא מה קורה לאחר מכן.

אם לא תדעו לעקוב אחר ההוצאות ולבקר את תהליך ההתייעלות, הסיכוי לחולל שינוי אמיתי – קלוש ביותר.

ניתן לבצע את הבקרה בגיליון אקסל פשוט, או להשתמש באפליקציה או בכלים אינטרנטיים המיועדים למטרה זו.

בשורה התחתונה, מעבר לקיצוץ ההוצאות השוטף, היעד שלכם צריך להיות הפניית 10%-15% מההכנסות – לחיסכון.

אם תצליחו לעמוד בכך, תוכלו ליצור לעצמכם חיסכון חירום, מעין כרית ביטחון משפחתית שעשויה לשמש אתכם בעת אירועים כלכליים פיננסיים לא צפויים, כמו טיפולי שיניים יקרים, ודברים בלתי צפויים הצצים במהלך שגרת החיים, או מגיפה עולמית לא צפויה שצצה ביום בהיר אחד ושינתה סדרי עולם. בהצלחה!

*בכפוף לאישור החברה ותנאיה. המלווה ישראכרט מימון בע"מ. אי עמידה בפירעון ההלוואה או האשראי עלול לגרור חיוב בריבית פיגורים והליכי הוצאה לפועל.

**הפרסום איננו מהווה הצעה ו/או התחייבות למתן הלוואה/אשראי.

***מידע כללי בלבד. אין לראות באמור משום המלצה ו/או ייעוץ מכל סוג שהוא.